.jpg "Đại biểu Vàng Xuân Hiệp tiếp xúc cử tri tại Mường Mô và Nậm Hàng")

.png "Chưa đủ điều kiện lái xe vẫn chạy xe tốc độ cao gây tai nạn chết người")

.png "AI đang thay đổi báo chí: Cơ hội hay thách thức cho truyền thông hiện đại?")

.jpg "TAND tỉnh Lào Cai tổ chức rút kinh nghiệm về 4 phiên tòa trực tuyến xét xử án ma túy")

Gửi bình luận

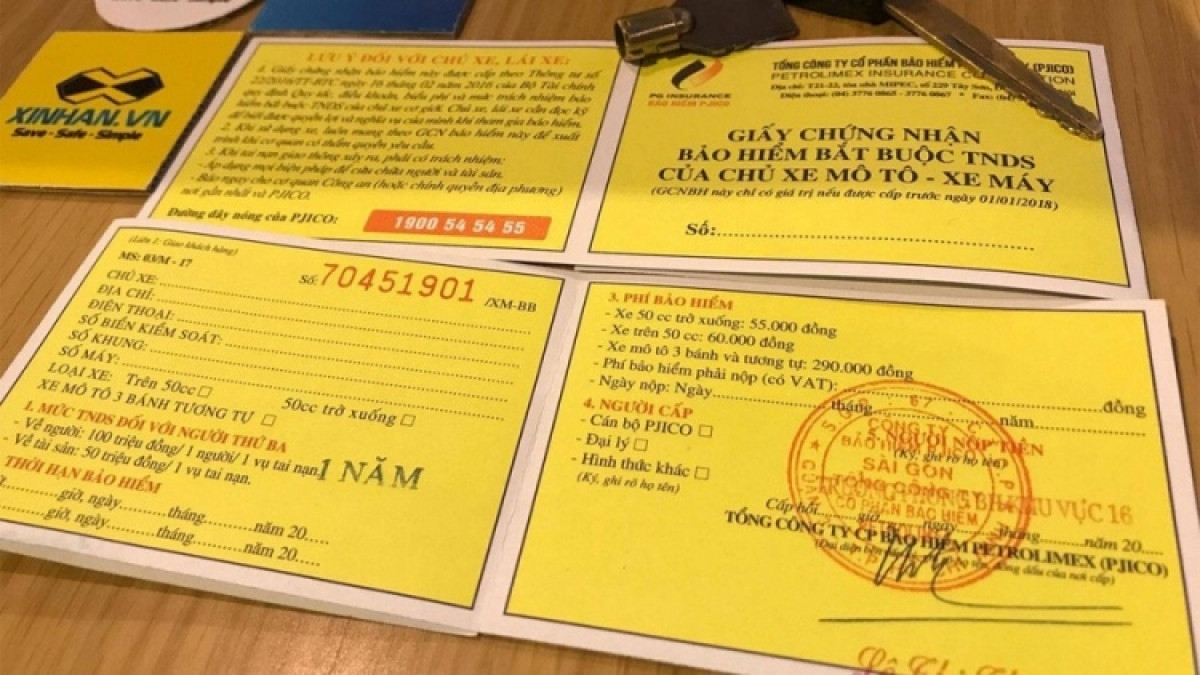

BVCL - Một thực trạng dễ thấy ở Việt Nam là cứ khi nào lực lượng cảnh sát giao thông ra quân tổng kiểm tra các phương tiện tham gia giao thông thì khi đó người dân lại đổ xô đi mua bảo hiểm để tránh bị xử phạt. Có không ít người thậm chí không để ý đến việc bảo hiểm mình mua mang lại những lợi ích gì, cũng như doanh nghiệp bảo hiểm cần có trách nhiệm như thế nào với bên mua bảo hiểm khi xảy ra sự cố không may.

Không thể phủ nhận việc Chính phủ quy định bảo hiểm bắt buộc trách nhiệm dân sự (TNDS) của chủ xe cơ giới là cần thiết và được xem là chính sách an sinh xã hội của Nhà nước nhằm bảo vệ quyền lợi cho nạn nhân trong các vụ tai nạn giao thông do xe cơ giới gây ra, cũng như giúp bảo vệ tài chính cho chủ xe cơ giới trước những rủi ro bất ngờ.

Thế nhưng tuy các phương tiện lưu thông đều được chủ phương tiện mua bảo hiểm trách nhiệm dân sự bắt buộc, nhưng khi va chạm xảy ra, nhiều người không nắm được những quy trình, thủ tục, cũng như trách nhiệm, nghĩa vụ của các bên để yêu cầu công ty bảo hiểm thanh toán các thiệt hại này. Hệ quả là tỷ lệ bồi thường bảo hiểm thấp, chỉ khoảng 6% đối với xe máy và 33% đối với ô tô giúp nhiều doanh nghiệp bảo hiểm lãi đậm.

Ngày 16/9/2008, Chính phủ đã ban hành Nghị định số 103/2008/NĐ-CP về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới, Nghị định được sửa đổi, bổ sung năm 2013. Qua hơn 10 năm thực hiện, để chính sách phù hợp với tình hình kinh tế xã hội hiện nay và giúp người dân thuận tiện hơn trong việc bảo hiểm, giảm bớt các thủ tục rườm rà khi đòi bồi thường, ngày 15/01/2021, Chính phủ đã ban hành Nghị định số 03/2021/NĐ-CP về Bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới, Nghị định có hiệu lực từ ngày 01/3/2021.

Bên cạnh việc quy định rõ quyền và nghĩa vụ của bên mua bảo hiểm, nghị định này cũng ghi rõ về quyền và nghĩa vụ của doanh nghiệp bảo hiểm. Theo đó, ngoài việc yêu cầu bên mua Bảo hiểm, người được bảo hiểm cung cấp đầy đủ và trung thực những nội dung đã được quy định trong Giấy chứng nhận bảo hiểm, doanh nghiệp bảo hiểm có quyền giảm trừ tối đa 5% số tiền bồi thường thiệt hại đối với tài sản trong trường hợp bên mua bảo hiểm không thông báo tai nạn cho doanh nghiệp bảo hiểm theo đúng quy định.

Để đảm bảo tính chính xác của hồ sơ bồi thường bảo hiểm, doanh nghiệp bảo hiểm có thể đề nghị cơ quan Công an cung cấp bản sao các tài liệu liên quan đến vụ tai nạn; yêu cầu Ban điều hành Quỹ bảo hiểm xe cơ giới hoàn trả số tiền đã tạm ứng bồi thường trong trường hợp tai nạn được xác định thuộc diện loại trừ trách nhiệm bảo hiểm.

Dựa vào thực tế triển khai loại hình bảo hiểm này, doanh nghiệp bảo hiểm cũng có thể kiến nghị sửa đổi, bổ sung quy tắc, điều khoản, biểu phí bảo hiểm, mức trách nhiệm bảo hiểm bắt buộc, trách nhiệm dân sự của chủ xe cơ giới.

Ngoài các quyền được nêu trên, doanh nghiệp bảo hiểm cũng cần có nghĩa vụ bán bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới theo đúng điều kiện, mức phí bảo hiểm, mức trách nhiệm bảo hiểm quy định tại Nghị định 03 và cấp Giấy chứng nhận bảo hiểm cho bên mua bảo hiểm. Đồng thời giải thích rõ các quy tắc, điều khoản, đảm bảo bên mua bảo hiểm hiểu rõ về loại hình bảo hiểm bản thân sẽ tham gia.

Khi nhận được thông báo tai nạn, doanh nghiệp bảo hiểm cần nhanh chóng tiếp nhận, xử lý thông tin để phối hợp và hướng dẫn bên mua bảo hiểm hoàn thiện hồ sơ bồi thường bảo hiểm; thông báo cho bên mua Bảo hiểm, người được bảo hiểm, người bị tai nạn biết số tiền bồi thường thiệt hại về sức khỏe, tính mạng, tạm ứng hoặc thanh toán số tiền bồi thường theo quy định.

Doanh nghiệp bảo hiểm cũng cần chịu sự kiểm tra, giám sát của các cơ quan nhà nước có thẩm quyền trong việc thực hiện bảo hiểm bắt buộc trách nhiệm dân sự; phải hạch toán tách biệt doanh thu phí bảo hiểm, hoa hồng, bồi thường và các khoản chi phí liên quan đến bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới; đồng thời đóng góp cho Quỹ bảo hiểm xe cơ giới theo quy định.

Quỹ Bảo hiểm xe cơ giới là Quỹ được thành lập để thực hiện các hoạt động chi hỗ trợ nhân đạo; công tác đề phòng, hạn chế tổn thất, tai nạn giao thông đường bộ; tuyên truyền, giáo dục về an toàn giao thông đường bộ, chế độ bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới và các hoạt động liên quan nhằm góp phần bảo vệ lợi ích công cộng và đảm bảo an toàn xã hội.

Có thể thấy, bảo hiểm TNDS bắt buộc của chủ xe cơ giới là chính sách mang tính ưu việt của Đảng và Nhà nước nhằm bảo vệ quyền lợi cho nạn nhân trong các vụ tai nạn giao thông. Chính vì vậy mỗi người dân cần hiểu đúng về vai trò, trách nhiệm của các bên khi tham gia bảo hiểm để đảm bảo loại hình bảo hiểm này có thể phát huy hết ý nghĩa nhân đạo của nó, tránh tình trạng mua bảo hiểm nhưng vẫn “mờ mịt” về thông tin, mua chỉ để đối phó với lực lượng chức năng.

: Phát triển kinh tế - xã hội gắn với chuyển đổi số")

.jpg "Phát biểu của Tổng Bí thư, Chủ tịch nước tại Hội nghị quán triệt Nghị quyết 06 về triển khai đường lối đối ngoại")

.jpg "Hội nghị quán triệt Nghị quyết của Bộ Chính trị về đường lối đối ngoại Đại hội XIV của Đảng")

.jpg "Phát biểu của Tổng Bí thư, Chủ tịch nước tại buổi gặp mặt những tấm gương tiêu biểu của Chương trình “Việc tử tế”")