.jpg "Tổng Bí thư, Chủ tịch nước Tô Lâm chủ trì Hội nghị Quân ủy Trung ương")

.jpg "Tổng Bí thư, Chủ tịch nước: Xây dựng nguồn nhân lực an ninh đáp ứng yêu cầu trong kỷ nguyên mới")

.jpg "Thủ tướng dự lễ khởi công 5 tuyến đường sắt, 3 dự án nhà ở cho thuê tại Hà Nội")

.jpg "TAND tỉnh Sơn La xác định 9 nhiệm vụ trong phòng, chống tham nhũng")

.jpg "Đảng bộ TAND tỉnh Lai Châu sơ kết công tác xây dựng Đảng 6 tháng đầu năm")

Gửi bình luận

Báo Công lý nhận đơn của ông Nguyễn Đức Trọng (ngụ Phường 8, TP Vũng Tàu, tỉnh Bà Rịa - Vũng Tàu), phản ánh việc Công ty Cổ phần Vina Đại Phước không điều chỉnh giá mua khi có sự chênh lệch giữa diện tích sàn thực tế và diện tích được áp dụng tính tổng giá mua theo hợp đồng mua bán, đồng thời yêu cầu Vina Đại Phước kiểm tra và xác định lại phí quản lý.

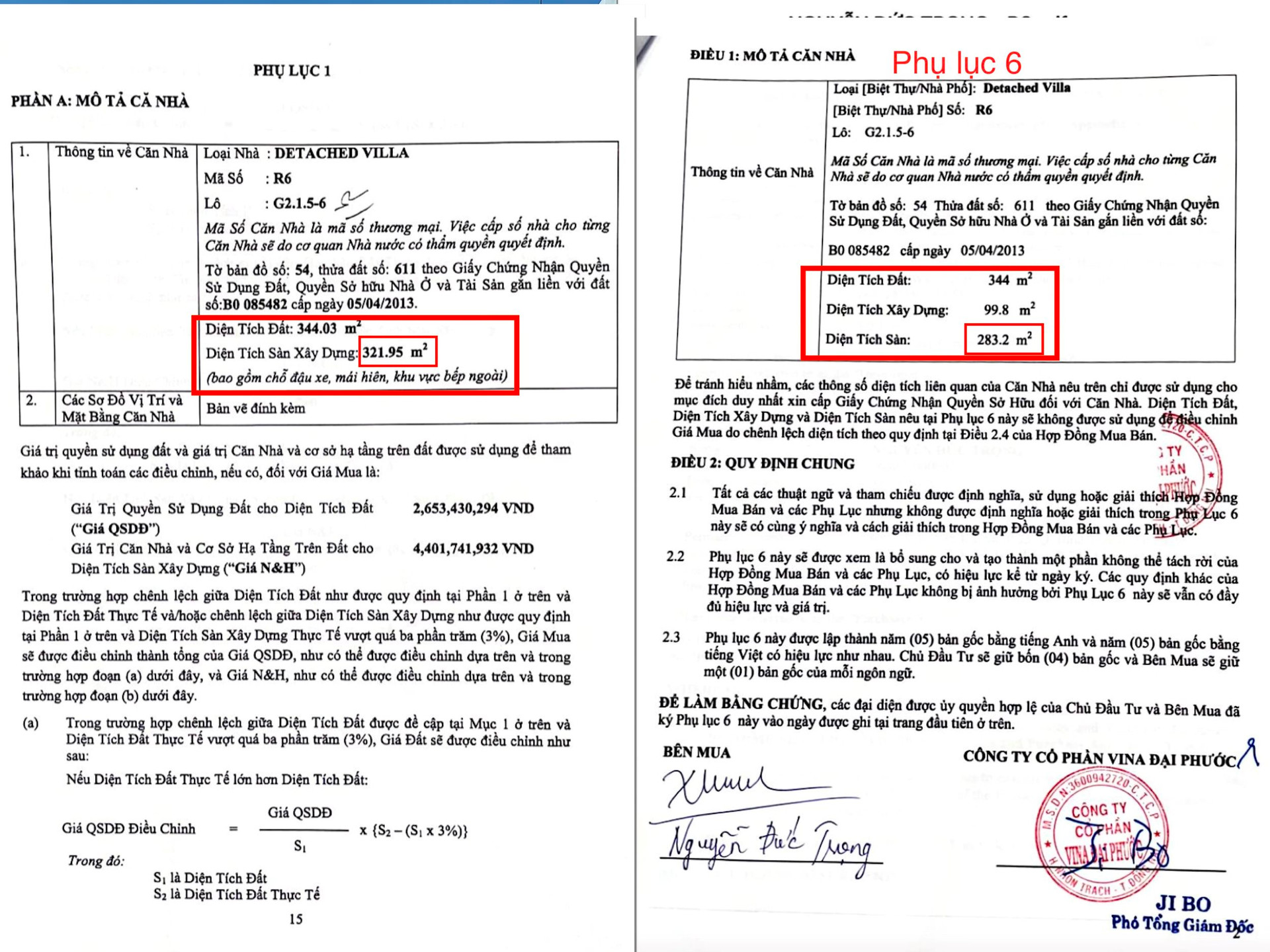

Nội dung đơn thư cho biết, ngày 14/1/2019, ông Trọng ký Hợp đồng mua bán (HĐMB) với Công ty Cổ phần Vina Đại Phước (Vina Đại Phước), mua căn nhà có mã số R6, thuộc Dự án SwanBay (xã Đại Phước, huyện Nhơn Trạch, tỉnh Đồng Nai). HĐMB căn nhà được mô tả tại Phụ lục 1 với diện tích đất 344,03m2, diện tích sàn xây dựng 321,95m2 (bao gồm chỗ đậu xe, mái hiên, khu vực bếp ngoài).

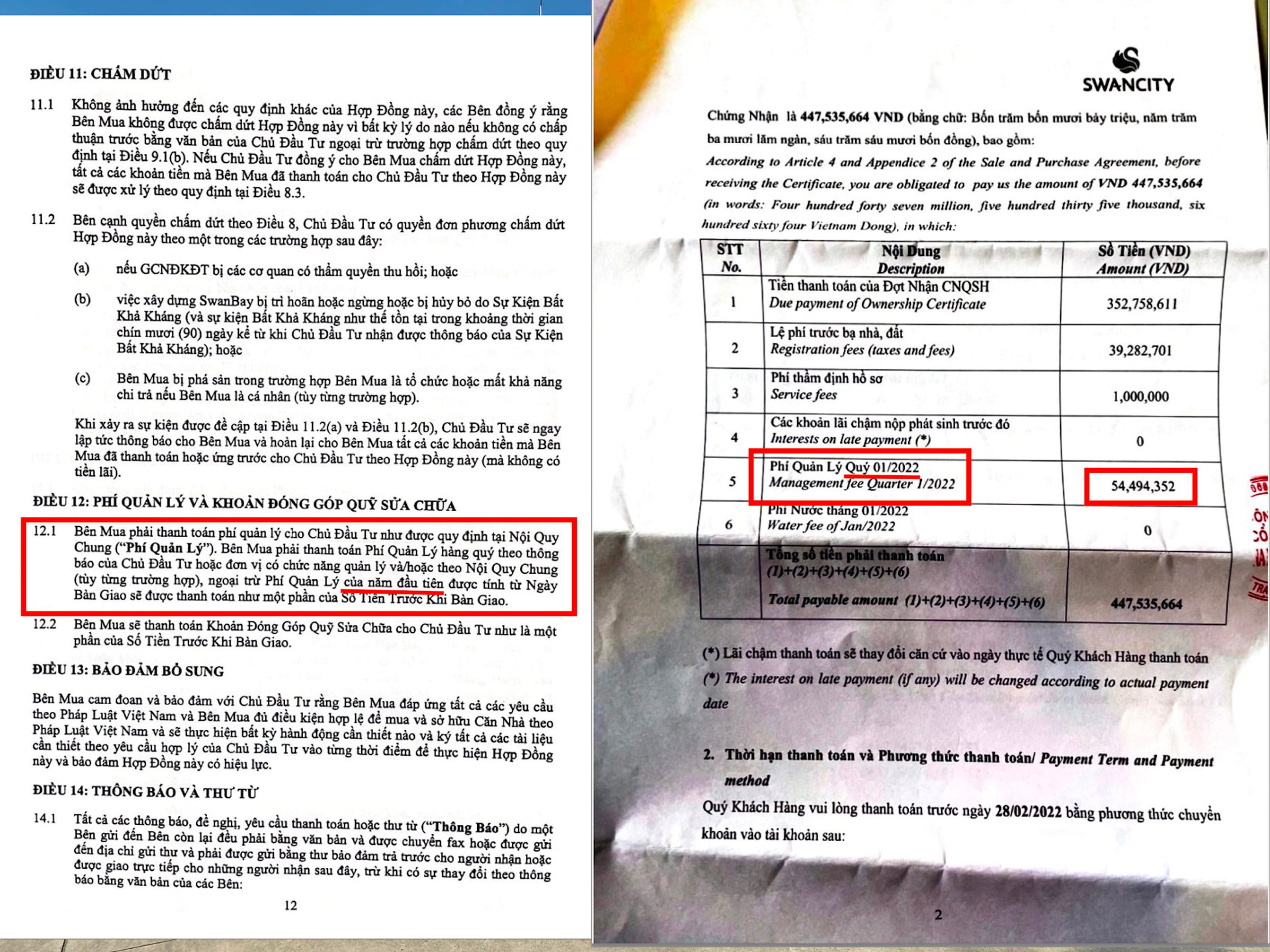

Trong Phụ lục 1 có quy định về việc giải quyết khi có chênh lệch giữa diện tích đất và diện tích đất thực tế, diện tích sàn và diện tích sàn thực tế. Trong đó, tổng giá mua căn nhà theo Phụ lục 1 và Phụ lục 2 là hơn 7,8 tỷ đồng, bao gồm thuế giá trị gia tăng (VAT) và quỹ sửa chữa. Ngoài ra, theo Phụ lục 2, ông Trọng còn đóng thêm hơn 54 triệu đồng cho phí quản lý khi thanh toán đợt 3. Đồng thời, ông cũng đóng cho đợt 4 là hơn 352 triệu đồng trước khi nhận Giấy chứng nhận quyền sở hữu (GCNQSH) nhà và đất.

Ngày 22/12/2019, ông Trọng được Vina Đại Phước bàn giao, ký biên bản nhận căn nhà nêu trên. Nội dung ghi: diện tích sàn xây dựng và diện tích đất tại biên bản bàn giao này sẽ là diện tích sàn xây dựng thực tế và diện tích đất thực tế theo HĐMB. Đồng thời, biên bản bàn giao kèm theo định nghĩa song ngữ “Diện tích sàn xây dựng và diện tích đất trên GCNQSH sẽ phụ thuộc vào quyết định của cơ quan có thẩm quyền”.

Ông Trụng cho hay: “Để hợp thức hóa cho việc định nghĩa trong nội dung biên bản bàn giao ngày 22/12/2019, mãi đến ngày 4/10/2021, tức là gần hai năm sau tôi mới được mời ký thêm Phụ lục 6 bằng tiếng Anh. Sau này tôi phát hiện có thêm bản Phụ lục 6 bằng tiếng Việt có chữ ký của tôi. Tôi khẳng định chữ ký trên bản tiếng Việt không phải tôi ký” (HĐMB và Phụ lục từ 1 tới 5 ký ngày 14/1/2019 - PV).

Ngày 15/2/2022, theo thông báo lịch thanh toán, ông Trọng phải thực hiện nghĩa vụ tài chính hết các khoản theo quy định của HĐMB trước khi được nhận GCNQSH nhà và đất do Sở Tài nguyên và Môi trường (TN&MT) tỉnh Đồng Nai cấp. Tuy nhiên, trong sổ chỉ công nhận 344m2 đối với diện tích đất, chênh lệch 0,03m2 so với HĐMB và 283,2m2 đối với diện tích sàn, chênh lệch 38,75m2, vượt quá 3% so với HĐMB.

Ông Trọng đã nhiều lần liên hệ làm việc với chủ đầu tư về sự chênh lệch này nhưng không được giải quyết thỏa đáng. Mặt khác, phí quản lý theo thông báo cũng khác với quy định trong HĐMB, theo hợp đồng là “Năm đầu tiên”, theo thông báo là “Quý 1/2022”.

Phía Công ty Vina Đại Phước cho rằng, tại Biên bản bàn giao ngày 22/12/2019 đã ký với khách hàng, cũng đã nêu rõ “Diện tích sàn xây dựng và diện tích đất tại biên bản bàn giao này sẽ là diện tích sàn xây dựng thực tế và diện tích đất thực tế theo HĐMB”. Do vậy, diện tích sàn xây dựng thực tế của căn nhà số R6 tại biên bản bàn giao là 321,95m2, không có sự chênh lệch so với diện tích sàn trong HĐMB, nên việc điều chỉnh giá mua đối với căn nhà sẽ không được áp dụng.

Cũng theo Vina Đại Phước, tại Phụ lục 6 của HĐMB (ký ngày 4/10/2021), việc ký kết để bổ sung một số nội dung liên quan đến đặc điểm căn nhà cho mục đích xin cấp GCNQSH. Diện tích đất, diện tích xây dựng và diện tích sàn nêu tại Phụ lục 6 sẽ không được sử dụng để điều chỉnh giá mua do chênh lệch diện tích theo quy định của HĐMB.

Đối với việc xác định phí quản lý, Vina Đại Phước trả lời, theo Điều 7 của Nội quy chung, từ năm thứ hai kể từ ngày bàn giao, phí quản lý phải được chủ sở hữu nhà thanh toán hàng quý trước trong vòng 07 (bảy) ngày đầu tiên kể từ khi nhận thông báo thanh toán. Ngày thực tế nhận bàn giao của khách hàng là ngày 22/12/2019, do đó kể từ năm thứ hai từ ngày bàn giao, ban quản lý sẽ thu phí 3 tháng 1 lần.

Ông Trọng không đồng ý với quan điểm phản hồi của Vina Đại Phước. Ông cho rằng khi đồng ý mua căn nhà R6 đã có cam kết hẳn hoi, đã xác định được giá trị của mỗi mét vuông. Hiện tại, số diện tích sàn trong GCNQSH nhà và đất không đúng với cam kết ban đầu mà Vina Đại Phước đã ký với khách hàng. Ông Trọng yêu cầu Vina Đại Phước xác định diện tích đất thực tế và diện tích sàn thực tế (số thực tế bàn giao và sử dụng), từ đó có căn cứ giải quyết và điều chỉnh giá mua khi có chênh lệch. Đồng thời, ông Trọng còn yêu cầu Vina Đại Phước kiểm tra và xác định lại phí quản lý theo thông báo đã giao ngày 15/2/2022, có nội dung là “Quý 1/2022”, theo HĐMB là “Năm đầu tiên”. Như vậy đâu là nội dung chính xác và tại sao có sự khác biệt như vậy?

Luật sư Nguyễn Hải Đức thuộc Đoàn Luật sư tỉnh Bà Rịa - Vũng Tàu, là đại diện ủy quyền cho ông Trọng, nhận định: “Tôi thấy trong vụ việc này Vina Đại Phước thiếu tôn trọng khách hàng, thông tin mập mờ có thể gây nhầm lẫn, hoặc thậm chí cố ý mập mờ để thu lợi bất chính từ khách hàng”.

“Cụ thể, việc không hợp tác để xác định diện tích sàn thực tế bàn giao, nhầm lẫn phí quản lý, hay có dấu hiệu giả chữ ký khách hàng cũng cho thấy sự thiếu chuyên nghiệp và chưa minh bạch từ phía Vina Đại Phước, ảnh hưởng đến quyền lợi của người tiêu dùng khi mua nhà. Chúng tôi đang thực hiện thủ tục khởi kiện để bảo vệ quyền và lợi ích hợp pháp của mình”, luật sư Đức cho biết thêm.

.jpg "Tổng Bí thư, Chủ tịch nước: Khắc phục nhận thức lệch lạc, coi quy hoạch là giữ chỗ, là xếp hàng đến lượt")

.jpg "Phát triển đại học tinh hoa và công nghệ chiến lược: Lời giải cho những \"điểm nghẽn\" nguồn nhân lực")

.jpg "Hưởng ứng Ngày Gia đình Việt Nam 2026: Lan tỏa yêu thương, vun đắp hạnh phúc")

.jpg "Hội thảo lấy ý kiến về Đề án phát triển hệ thống trung tâm logistics Việt Nam")

-98f96d999105dad4985515d947e188eb.jpg "Lần đầu tiên, thương hiệu kính mắt Việt Nam chính thức hợp tác cùng Disney")

tạo đà phát triển từ hạ tầng đồng bộ")

: Dự án Công viên, Quảng trường hoàn thiện chất lượng công trình")

.jpg "Hà Nội: Hàng chục hộ dân \"mắc kẹt\" hơn 10 năm không được cấp sổ đỏ")