Nợ có khả năng mất vốn của VPBank cao gấp hơn 5 lần

Doanh nghiệp - Ngày đăng : 09:00, 27/10/2022

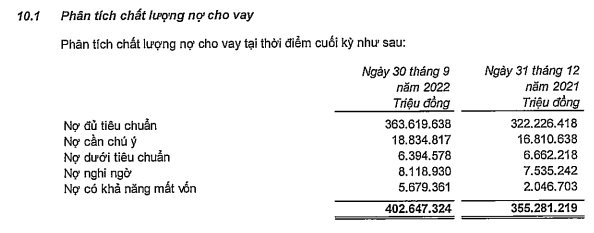

Cụ thể, tính đến ngày 30/9/2022, Nợ dưới tiêu chuẩn (Nợ nhóm 3) của Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, HOSE: VPB) đạt 6.394,5 tỷ đồng, giảm 11,4% so với cùng kỳ năm ngoái. Trong khi đó, Nợ nghi ngờ (Nợ nhóm 4) tăng 85,3% lên mức 8.119 tỷ đồng và đặc biệt Nợ có khả năng mất vốn (Nợ nhóm 5) cao gấp 5,2 lần so với cùng kỳ lên mức 5.679,3 tỷ đồng.

Do đó nợ xấu nội bảng của VPBank tăng 59% lên mức gần 20.193 tỷ đồng, tương đương tăng gần 7.500 tỷ đồng so với cùng kỳ năm ngoái. Kéo theo đó, tỷ lệ nợ xấu nội bảng của VPBank tăng từ 4% hồi cuối quý 3/2021 lên mức 5,02%.

Ngoài khoản nợ xấu tại hiện hữu và được ghi nhận trong bảng cân đối kế toán thì VPBank cũng đang sở hữu 84.245,7 tỷ đồng nghĩa vụ nợ “tiềm ẩn”, tăng 25% so với hồi đầu năm. Vì vậy, nếu tính cả những phần nợ “tiềm ẩn” chưa được ghi nhận này thì tỷ lệ nợ xấu của VPBank chắc chắn sẽ có thay đổi.

Nghĩa vụ nợ tiềm ẩn của VPBank bao gồm: bảo lãnh vay vốn 2.487,4 tỷ đồng; Cam kết trong nghiệp vụ L/C tăng 18% lên mức 59.058,5 tỷ đồng; Bảo lãnh khác gần 22.700 tỷ đồng, tăng 30,4%.

Về tình hình kinh doanh, lũy kế 9 tháng, thu nhập lãi thuần VPBank ghi nhận hơn 30.738 tỷ đồng, tăng 19% so với cùng kỳ năm ngoái. Lãi từ hoạt động dịch vụ tăng mạnh 59,2%, lên gần 4.557 tỷ đồng, nhờ tăng thu dịch vụ thanh toán và ngân quỹ, dịch vụ kinh doanh và bảo hiểm. Đáng chú ý, lãi từ hoạt động khác gấp 4.4 lần cùng kỳ, thu về gần 9.686 tỷ đồng.

Ở chiều ngược lại, hoạt động kinh doanh ngoại hối lỗ hơn 278 tỷ đồng (cùng kỳ lỗ 46 tỷ đồng; Hoạt động mua bán chứng khoán kinh doanh cũng ghi nhận lỗ hơn 217 tỷ đồng (cùng kỳ lỗ 4,6 tỷ). Trong khi lãi từ mua bán chứng khoán đầu tư giảm đến 77,5%, còn hơn 531 tỷ đồng.

Lợi nhuận thuần từ hoạt động kinh doanh tăng đến 38% so với cùng kỳ, thu về 34.978 tỷ đồng. Trong 9 tháng, VPBank dành ra hơn 15.141 tỷ đồng để dự phòng rủi ro tín dụng, tăng 11%. Kết quả, VPBank báo lãi trước thuế gần 19,837 tỷ đồng, tăng 69% so với cùng kỳ.

Tính đến cuối quý 3, tổng tài sản VPBank đạt gần 595.902 tỷ đồng, tăng 9% so với đầu năm. Trong đó, tiền gửi tại NHNN giảm mạnh 58% xuống còn 4.512 tỷ đồng, tiền gửi tại các TCTD khác giảm 20% xuống còn 31.114 tỷ đồng, cho vay khách hàng tăng 13% lên mức 402.647 tỷ đồng…

Về nguồn vốn kinh doanh, tiền gửi khách hàng tăng 15% so với đầu năm, lên hơn 277.422 tỷ đồng. Phát hành giấy tờ có giá giảm 10%, chỉ còn 72.872 tỷ đồng, do giảm kỳ hạn từ 12 tháng đến dưới 5 năm.

Về thị trường chứng khoán, đóng cửa phiên giao dịch sáng ngày ngày 26/10/2022, mã cổ phiếu VPB đang được giao dịch với giá 15.500 đồng/cp, tăng 50 đồng/cp so với phiên giao dịch trước đó.

Giá cổ phiếu VBP từ đầu tháng tới nay tương đối ảm đạm khi có tới 7 phiên giảm giá, 5 phiên đứng giá và chỉ có 5 phiên tăng giá. So với mức giá 17.000 đồng/cp ngày 3/10/2022, cổ phiếu VPB đã giảm 1.500 đồng/cp, tương đương giảm tới 9,4%. Nếu so với mức giá đỉnh 39.950 đồng/cp ngày 6/4/2022, mã cổ phiếu này giảm tới 24.500 đồng/cp, tương đương “bốc hơi” hơn 61%.